Näin voit saada asuntolainan ilman säästöjä, vakuuksia ja takaajia

Asuntoa ei voi ostaa kokonaan tavallisella pankkilainalla, vaan lisäksi tarvitaan omia säästöjä tai muita vakuuksia. Mitä tehdä, jos säästöjä ei ole? Voiko silti saada lainaa asunnon ostamista varten? Kyllä, se on mahdollista. Tässä artikkelissa kerromme, miten voit saada lainaa asuntoa varten ilman säästöjä ja vakuuksia.

Oma asunto on usein taloudellisesti järkevämpi ratkaisu kuin pitkäaikainen vuokralla asuminen. Vuokralla ollessasi kartutat koko ajan toisen omaisuutta, omistusasunnossa taas kartutat omaa omaisuuttasi. Rahat ovat tavallisesti melko hyvässä tallessa asunnossa, sillä hyvällä sijainnilla olevan asunnon arvo säilyy yleensä hyvin ja voi jopa nousta tulevaisuudessa.

Asunnon ostaminen ilman säästöjä voi kaatua lainakattoon. Asuntoa ei voi maksaa kokonaan perinteisellä pankkilainalla, vaan omia säästöjä ja vakuuksia pitää olla tietty osuus asunnon hinnasta. Kun puhutaan asuntojen omarahoitusosuudesta, on kyse usein kymmenistä tuhansista euroista. On ymmärrettävää, että jokaisella ei ole tällaisia summia säästössä. Vaikka säästöjä ei ole riittävästi, voi oman asunnon ostaminen silti olla mahdollista.

Esimerkkilaskelma: Vakuudettoman lainan korko kannattaa kilpailuttaa

Asunnon voi hyvin ostaa vakuudettomalla lainalla, jos tarvittava lainan määrä on enintään 60 000 euroa. Muista vertailla lainoja ensin. Vakuudettomassa lainassa voi olla kiinteä korko, jolloin korko pysyy samana koko sovitun kiinteän korkojakson ajan. Kiinteän koron avulla voit välttyä korkovaihtelulta ja siten olet suojassa korkojen nousulta. Usein asunto ostetaan vakuudellisella lainalla, koska siinä on matalampi korko, mutta koron vaihtaminen kiinteäksi kasvattaa lainan hintaa myös vakuudellisissa lainoissa. Tämä kaventaa hieman kiinteäkorkoisen vakuudellisen ja vakuudettoman lainan hintaeroa.

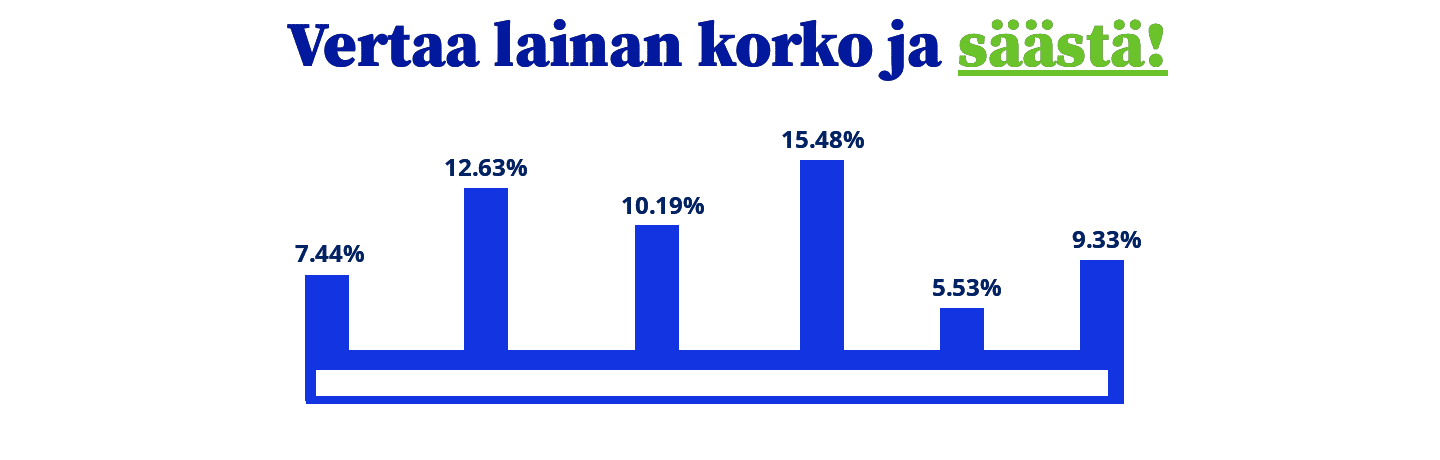

Alla olevasta esimerkkilaskelmasta näet, miten paljon voit säästää rahaa, kun kilpailutat vakuudettoman lainan Nordic Bankissa. Esimerkkilaskelma on laskettu 60 000 euron lainasummalle 10 vuoden maksuajalla.

Laina | Nimelliskorko | Tilinhoitomaksu (kk) | Todellinen vuosikorko | Luottoa jälijellä (kk) | Kuukausierä | Lainanhoito-kustannukset yhteensä | Kokonais-kustannus |

Laina A | 14,21 % | 14,45 € | 15,75 % | 120 | 953,64 € | 54 436,73 € | 114 436,73 € |

Laina B | 12,69 % | 9,94 € | 13,85 % | 120 | 894,87 € | 47 384,07 € | 107 384,07 € |

Laina C | 9,12 % | 7,50 € | 9,81 % | 120 | 771,46 € | 32 574,81 € | 92 574,81 € |

Nordic Bank

lainavertailu | 8,11 % | 4,95 € | 8,62 % | 120 | 736,41 € / kk

Säästöä jopa 217,23 €/kk! | 28 368,92€

| 88 368,92€

Säästöä jopa 26 067,81 €! |

Esimerkkilaskelmasta käy ilmi, että voit säästää yhteensä jopa 26 067,81 euroa lainan kuluissa koko laina-aikana, kun kilpailutat lainan palvelussamme. Vakuudeton laina kannattaa siis ehdottomasti kilpailuttaa. Voit saada huomattavat säästöt pienellä vaivalla. Rahaa voi jäädä jopa satoja euroja enemmän kuukaudessa muihin menoihin tai ihan vain säästöön.

Lainaa ottaessa on tärkeää pohtia myös laina-ajan vaikutusta kustannuksiin. Kannattaa valita omaan talouteen sopiva maksuaika. Jokainen kuukausierä pitää pystyä maksamaan ongelmitta, mutta toisaalta maksuaikaa ei kannata venyttää myöskään liian pitkäksi, jos ei ole pakko.

Laina tulee tavallisesti sitä halvemmaksi, mitä nopeammin sen maksaa takaisin. Tietenkään maksuaikaa ei pidä sopia myöskään liian lyhyeksi, koska silloin kuukausierä kasvaa suureksi ja riskit kasvavat.

Olisi hyvä, että joka kuukausi budjettiin jäisi myös hieman väljää, eli rahaa jäisi säästöön pakollisten menojen jälkeen. Tällä tavalla pystyt kerryttämään puskurirahastoa ja et joudu vaikeuksiin, kun eteen tulee yllättäviä menoja. Sovi siis maksuaika omaan taloudelliseen tilanteeseesi sopivaksi. Voit arvioida sopivaa laina-aikaa näiden esimerkkilaskelmien sekä lainalaskureidemme avulla.

Lainahakemuksen täyttäminen ei velvoita vastaanottamaan lainaa. Kilpailuta jopa 30 pankkia turvallisesti verkossa.

Kilpailuta lainat fiksusti netissä!

Kilpailuta yli 30 pankin ja rahoitusyhtiön lainat Nordic Bank lainavertailun avulla ilmaiseksi ja ilman sitoutumista. Täytä lainahakemus.

Omarahoitusosuus on yleensä 10–30 % asunnon hinnasta

Perinteisissä pankkilainoissa omarahoitusosuus on tavallisesti 10–30 % asunnon hinnasta. Ensiasunnon ostajilla omarahoitusosuus on pienempi kuin muilla. Esimerkiksi jos ostettavan asunnon arvosta 70 % toimii lainan vakuutena, voit saada 100 000 euron asuntoa varten enintään 70 000 euroa vakuudellista lainaa. Loput 30 % (eli 30 000 euroa) pitää maksaa omilla säästöillä tai lisävakuuksilla.

Jos säästöjä ei ole riittävästi, voit asettaa omaisuuttasi lainan vakuudeksi. Vakuudeksi kelpaavaa omaisuutta on esimerkiksi sijoitusasunto, mökki ja oma metsä. Tavallisesti autoa ja muuta sen kaltaista omaisuutta ei hyväksytä lainan vakuudeksi.

Jos omaisuutta ei ole, on myös henkilötakaus edelleen mahdollinen vaihtoehto, vaikka sitä ei enää nykyään käytetä niin paljon kuin ennen. Takaaja vastaa lainasta, jos velallinen ei pystykään maksamaan lainaa. Toinen henkilö voi myös asettaa omaa omaisuuttaa lainasi vakuudeksi. Esimerkiksi vanhemmat voivat asettaa kesämökkinsä lapsensa lainan vakuudeksi.

Jos omaisuutta ei ole, myös henkilötakaus on edelleen mahdollinen vaihtoehto. Takaaja vastaa lainasta, jos velallinen ei pystykään maksamaan lainaa. Toinen henkilö voi myös asettaa omaa omaisuuttaan lainasi vakuudeksi. Esimerkiksi vanhemmat voivat asettaa kesämökkinsä lapsensa lainan vakuudeksi.

Asunnon voi ostaa myös kokonaan vakuudettomalla lainalla ilman käsirahaa

Jos omia säästöjä ei ole kertynyt tarpeeksi eikä vakuutta ole käytettävissä, on asunnon ostaminen mahdollista myös kokonaan vakuudettomalla lainalla. Nordic Bankin kautta lainaa voi saada ilman vakuuksia ja takaajia jopa 60 000 euroa 1–15 vuoden takaisinmaksuajalla. 60 000 eurolla voi saada ostettua pienen asunnon, tai pieneltä paikkakunnalta vähän isommankin asunnon.

Tälläkin hetkellä Suomessa on tuhansia asuntoja, joiden hinta on enintään 60 000 euroa. Vaihtoehtoja siis riittää. Osa asunnoista sijaitsee syrjäisemmillä seuduilla pienillä paikkakunnilla, mutta löytyy myytävien asuntojen joukosta myös isompien paikkakuntien asuntoja.

Pieneltä paikkakunnalta voi saada jopa kokonaisen omakotitalon omaksi alle 60 000 eurolla. Tämän hintaluokan taloissa ja asunnoissa on kuitenkin otettava huomioon se, että ne saattavat tarvita enemmän tai vähemmän remonttia. Remonttikohde voi silti osoittautua hyväksi sijoitukseksi. Jos ostat asunnon hyvästä taloyhtiöstä, hyvällä sijainnilla, ja remontoit asunnosta hienon, voit saada nostettua asunnon arvoa. Näin saat siitä isomman summan kuin millä itse sen ostit, ja saat mukavan pesämunan seuraavaa asuntoa varten.

Vakuudettoman lainan saa käyttää mihin tahansa tarkoitukseen, joten voit ottaa lainan asunnon ostamista varten. Kun hankit asunnon vakuudettomalla lainalla, et tarvitse välttämättä säästöjä tai vakuuksia. Pidä huoli siitä, että otat sellaisen lainasumman, jonka pystyt varmasti myös maksamaan pois ongelmitta. Suhteuta siis lainan määrä tuloihisi.

Vakuudettoman lainan voi saada sellainenkin henkilö, jolla ei ole riittävästi säästöjä tai omaisuutta, jotta hän voisi saada tavallisen pankkilainan. Voit saada vakuudetonta lainaa, jos olet täysi-ikäinen. Lisäksi sinulla pitää olla säännölliset tulot ja puhtaat luottotiedot. Koko lainanhakuprosessi tapahtuu alusta loppuun saakka netissä eikä vakuuksia tarvita, minkä vuoksi lainan saa tilille nopeasti. Vaikka kyseessä onkin nopea lainamuoto, pitää lainaa ottaa aina harkiten ja eri vaihtoehtoja vertaillen.

Isompi ja halvempi asuntolaina yhteishakijan kanssa

Asuntolainan ottaminen on merkittävä päätös, joten haluat varmasti varmistaa, että saat mahdollisimman edullisen lainan. Yksi tapa, jolla voit saada isomman asuntolainan edullisemmin, on tehdä lainahakemus yhteishakijan kanssa.

Yhteishakija on yleensä oma puoliso mutta voi olla myös muu perheenjäsen. Lisäämällä yhteishakijan hakemukseen voit parantaa lainan saamisen mahdollisuuksia. Yhteishakijan mukanaolo voi vahvistaa hakijoiden taloudellista tilannetta ja tuoda lisäturvaa takaisinmaksuun. Tästä on hyötyä erityisesti silloin, kun ensisijaisen hakijan tulot ovat pienet.

Yhteishakijan edut asuntolainahakemuksessa:

- Vahvempi taloudellinen tilanne: Yhteishakijan lisääminen asuntolainahakemukseen voi vahvistaa hakijoiden taloudellista tilannetta, mikä parantaa lainansaantimahdollisuuksia.

- Edullisempi korko: Kun hakemuksessa on kaksi luotettavaa hakijaa, joiden taloudellinen tilanne on hyvä, luotonmyöntäjät voivat tarjota edullisempaa korkoa. Näin voitte saada merkittäviä säästöjä pitkällä aikavälillä.

- Isompi laina: Molempien hakijoiden tulot lasketaan yhteen. Kahden ihmisen tuloilla voi luonnollisesti saada yleensä isomman lainan kuin yhden ihmisen tuloilla.

- Vastuun jakaminen: Hakijat ottavat vastuun takaisinmaksusta yhdessä. Tämä voi helpottaa molempien taakkaa, kun kummankaan ei tarvitse olla vastuussa lainasta yksin. Kuitenkin jos toinen ei pysty maksamaan osuuttaan lyhennyksistä, vastuu lainasta siirtyy kokonaan toiselle.

Lainaa asumisoikeusasuntoa varten

Jos oman unelmien asunnon ostaminen ei vielä ole mahdollista, voi välivaiheena hankkia itselleen asumisoikeusasunnon vakuudettomalla lainalla. Asumisoikeusasunto on vuokra-asumisen ja omistusasumisen välimuoto. Asumisoikeusasunnosta maksetaan kertaluontoinen asumisoikeusmaksu ja sen lisäksi kuukausittain käyttövastiketta.

Asumisoikeusmaksu on 15 % asunnon hankintahinnasta. Maksu palautetaan, kun asukas muuttaa asunnosta pois. Maksamasi asumisoikeusmaksu tarkistetaan vielä rakennuskustannusindeksillä, eli voit saada takaisin suuremman summan kuin mitä alun perin maksoit.

Asumisoikeusasuminen on tavallisesti edullisempaa kuin vuokralla asuminen ja huolettomampaa kuin omistusasunnossa asuminen. Tällaisten asuntojen vastikkeet ovat yleistä vuokratasoa matalammat. Asukkaan ei tarvitse huolehtia asunnon myynnistä. Saat maksamasi asumisoikeusmaksun takaisin joka tapauksessa, vaikka yhtiö ei löytäisikään asuntoon heti uutta asukasta.

Lainahakemuksen täyttäminen ei velvoita vastaanottamaan lainaa. Kilpailuta jopa 30 pankkia turvallisesti verkossa.

Kilpailuta lainat ilman vakuuksia Nordic Bankin kautta

Kun olet hakemassa lainaa asumisoikeusasuntoa tai omistusasuntoa varten, puhutaan yleensä kymmenien tuhansien eurojen kokoisista lainoista. Tällaiset isommat lainat kannattaa ehdottomasti kilpailuttaa, koska sillä tavalla voit säästää huomattavia summia rahaa.

Vakuudettomien lainojen kilpailuttaminen on helppoa eikä vie kauan aikaasi. Täytä vain yksi maksuton lainahakemus Nordic Bankin kautta, niin voit saada lukuisia lainatarjouksia eri pankeista ja rahoitusyhtiöistä.

Saat kaikista tarjouksista ilmoituksen sähköpostiisi. Tutustu tarjouksiin huolellisesti. Kun olet valinnut niistä itsellesi sopivan, allekirjoita sopimus ja toimita mahdolliset liitteet, niin saat rahat pian tilillesi.

Vakuudettoman lainan hakeminen tapahtuu netissä ja rahat voi saada tilille jo yhden työpäivän kuluessa. Vakuudeton laina mahdollistaa nopean toiminnan. Kun löydät kiinnostavan asunnon, pääset hieromaan kauppoja melkein heti.

Kilpailuta siis lainat Nordic Bankin avulla, niin näet, millä hinnalla saat vakuudetonta lainaa nyt. Hakemuksen tekeminen ja tarjousten katsominen ei velvoita ottamaan lainaa. Voit siis lähettää hakemuksen ja tehdä lopullisen päätöksen lainan ottamisesta vasta sitten, kun olet tutustunut tarjouksiin.

Usein kysytyt kysymykset asuntolainoista:

Kauanko asuntolainatarjous on voimassa?

Asuntolainatarjouksen eli lainalupauksen voimassaoloaika riippuu pankista. Se on tavallisesti 1–6 kuukautta. Voimassaoloajan voi tarkistaa pankista.

Kannattaako nyt hakea asuntolainaa?

Lainan ottamisen kannattavuus riippuu lainanhakijan yksilöllisestä tilanteesta. Yleisesti ottaen on järkevämpää asua omistusasunnossa kuin asua vuokralla pitkäaikaisesti. Asuntolainat kannattaa kilpailuttaa. Sillä tavalla saat tietää, millä hinnalla saisit tällä hetkellä saada lainaa, ja voit arvioida, onko lainan ottaminen nyt järkevää.

Kannattaako lyhentää asuntolainaa vai sijoittaa?

Jos sijoitusten tuotto on todennäköisesti suurempi kuin asuntolainan korko, sijoittaminen voi olla järkevä valinta. Sijoituksiin liittyy totta kai aina myös riskejä, jotka on hyvä ottaa huomioon.

Kannattaako asuntolaina maksaa pois nopeasti?

Mitä nopeammin maksat lainan pois, sitä enemmän säästät korkokuluissa. Siinä mielessä asuntolaina kannattaa siis maksaa pois mahdollisimman nopeasti. Omaa taloudellista tilannetta ei kuitenkaan pidä laittaa liian tiukalle, vaan rahaa pitää jäädä myös muuhun elämiseen, laskuihin ja hankintoihin.

Mikä on asuntolaina?

Asuntolaina on asunnon ostamista varten myönnettävä laina.

Mikä on asunnon vakuusarvo?

Kun ostat asunnon, ostettava asunto toimii asuntolainan vakuutena. Asunnon vakuusarvo on tavallisesti enintään 70 % asunnon arvosta.

Kuka on ensiasunnon ostaja?

Ensiasunnon ostaja on 18–39-vuotias, joka ei ole aiemmin ostanut mistään asunnosta 50 %:a enempää. Asunto ostetaan omaksi vakituiseksi asunnoksi. Kaupan jälkeen ostaja omistaa asunnosta vähintään 50 %.

Mikä estää asuntolainan saamisen?

Lainaa ei yleensä myönnetä, jos luottotiedoissa on maksuhäiriömerkintöjä. Lainahakemukseen saattaa tulla kielteinen päätös myös, jos hakijalla on pienet tai epäsäännölliset tulot tai hänellä on jo paljon velkaa suhteessa tuloihin. Pankit tarkastelevat aina lainanhakijan maksukykyä. Sen pitää olla kunnossa, jotta lainaa voi saada.

Mikä vaikuttaa asuntolainan saantiin?

Lainan saantiin vaikuttaa moni asia. Esimerkiksi tulojen ja menojen suhde, säästöt ja luottotiedot. Myös esimerkiksi asunnon sijainti sekä korkotaso voivat vaikuttaa siihen, minkä verran lainaa voit saada.

Mikä vaikuttaa asuntolainojen korkoihin?

Asuntolainan korko muodostuu viitekorosta ja pankin marginaalista. Pankin marginaali on asiakaskohtainen. Siihen vaikuttaa esimerkiksi lainanottajan maksukyky sekä vakuudet.

Milloin asuntolainan voi kilpailuttaa?

Asuntolaina kannattaa kilpailuttaa, jos harkitset asunnon ostamista. Myös olemassa olevan asuntolainan voi kilpailuttaa, ja se kannattaakin tehdä, jos lainaa ei ole kilpailutettu pariin vuoteen.

Saako asumisoikeusasuntoon lainaa?

Kyllä, voit hakea lainaa asumisoikeusasunnon asumisoikeusmaksua varten. Asumisoikeusmaksu on 15 % asunnon arvosta.

Saako mökkiin asuntolainaa?

Mökkilaina on pitkälti asuntolainan kaltainen laina. Ostettava mökki toimii lainan vakuutena. Voit ostaa mökin myös vakuudettomalla lainalla, jos mökin hinta on enintään 60 000 euroa.

Minkä ikäinen voi saada asuntolainaa?

Asuntolainaa voi saada kuka tahansa täysi-ikäinen. Pankki tarkastelee jokaisen hakijan tilannetta ja maksukykyä yksilöllisesti.

Voiko asuntolainaa käyttää remonttiin?

Asuntolainan yhteydessä voi hakea remonttilainaa, jos taloon tai asuntoon aiotaan tehdä peruskorjausta, joka nostaa asunnon arvoa. Pientä pintaremonttia ei voi rahoittaa asuntolainalla. Remonttilainaa voi saada asuntolainan yhteydessä, jos hakijan vakuudet ja maksukyky riittää siihen.

Voiko asuntolainaa nostaa osissa?

Tavallisesti asuntolaina maksetaan yhdessä erässä.

Voiko asuntolainaan yhdistää muita lainoja?

Muiden lainojen yhdistämisestä asuntolainaan voi neuvotella oman pankin kanssa. Nordic Bankin kautta voit hakea yhdistelylainaa enintään 60 000 euroa. Yhdistelylainalla saat yhdistettyä kulutusluotot, luottokorttivelat ja osamaksut kätevästi yhdeksi lainaksi.

Voiko asuntolainalla maksaa remontin?

Asuntolainan yhteydessä voi tarvittaessa hakea myös remonttilainaa. Remonttilainaa voidaan myöntää, jos tuleva remontti on peruskorjausta ja jos hakijan maksukyky riittää molempien lainojen maksamiseen.

Voiko asuntolainalla ostaa auton?

Asuntolainaan ei voi tavallisesti yhdistää muita hankintoja. Asuntolaina on muutenkin pitkäaikainen, joten auton ostaminen sillä ei olisi todennäköisesti kannattava ratkaisu.

Voiko asuntolainalla ostaa tontin?

Tontin voi ostaa esimerkiksi rakennuslainalla, jos tontille aletaan rakentaa tietyn ajan kuluessa. Tontin voi hankkia myös vakuudettomalla lainalla, jolloin tällaisia vaatimuksia rakentamisen aloittamisesta ei ole.

Voiko asuntolainan maksaa kerralla pois?

Lainan saa maksaa pois ennenaikaisesti. Tämä on lakiin kirjattu oikeus. Voit siis halutessasi maksaa asuntolainan kerralla pois.

Voiko asuntolainan siirtää toiseen pankkiin?

Kyllä, asuntolainan voi siirtää toiseen pankkiin. Tähän tosin liittyy usein erilaisia kuluja, esimerkiksi uuden lainan perustamiskulut, joiden vuoksi lainan siirtäminen ei välttämättä ole taloudellisesti järkevää.

Kannattaako asuntolainalle ottaa lainaturva?

Lainaturva on maksullinen vakuutus, joka turvaa lainan maksua esimerkiksi kuolemantapauksessa. Lainaturva tuo turvallisuuden tunnetta. Tällainen maksullinen turva voi olla hyvä ratkaisu, jos kyseessä on iso ja pitkäaikainen laina.

Kuka voi saada asuntolainaa?

Asuntolainaa voi hakea täysi-ikäinen, jolla on puhtaat luottotiedot ja säännölliset tulot. Pankkien asuntolainoja varten tarvitaan myös omia säästöjä tai vakuuksia.

Voiko asuntolainaa käyttää muuhun tarkoitukseen?

Vakuudellinen asuntolaina pitää käyttää asunnon ostamiseen. Asuntolainan yhteydessä voi tarvittaessa hakea remonttilainaa.