Korkokaton voimassaoloaika sovitaan pankin kanssa. Voimassaoloaika voi olla esimerkiksi 3–10 vuotta.

Kannattaako korkokatto ottaa?

Maksullinen korkokatto tarjoaa turvaa ja mielenrauhaa. Se voi tuoda säästöjä ja turvata taloudellista tilannetta, mutta aina sen ottaminen ei ole järkevää.

Eniten korkokatosta on hyötyä silloin, kun kyseessä on suuri tai pitkäaikainen laina. Korkokattoa ei edes saa pienille lainoille. Tyypillinen laina, johon tällainen korkosuojaus otetaan, on asuntolaina. Korkokatosta voi olla paljonkin hyötyä laina-ajan alussa, jos korot nousevat. Tuolloin lainaa on vielä runsaasti jäljellä, joten korkojen nousu voisi olla vakava isku omalle taloudelle.

Korkokaton etu on se, että se tekee lainasta ennakoitavamman. Tiedät tarkasti, minkä verran korkoja maksat kuukausittain.

Korkokaton haittapuoli taas on, että se saattaa tulla kalliiksi, jos korkotaso ei nouse korkokaton voimassaoloaikana. Tällöin korkokattoa on maksettu turhaan, ja esimerkiksi kiinteä korko olisi saattanut tulla halvemmaksi.

Korkoputki

Korkoputkella tarkoitetaan sitä, että korolle asetetaan ylä- ja alarajat. Korko pysyy näiden rajojen sisäpuolella, eikä siis voi nousta eikä laskea määriteltyjen rajojen ohi.

Korkoputkesta on kiinteään korkoon verrattuna enemmän hyötyä silloin, kun korot laskevat. Myös oman lainasi korko voi silloin laskea tiettyyn rajaan asti.

Korkoputkesta sovitaan erikseen pankin kanssa. Sitä ei tarvitse asettaa koko laina-ajalle, vaan se voi koskea vain osaa takaisinmaksuajasta. Korkoputken voi hankki uuteen tai nykyiseen lainaan.

Mitä tarkoitusta varten voit hakea lainaa Nordic Bankin kautta?

Voit hakea lainaa käytännössä mihin tahansa tarkoitukseen. Meidän kauttamme voit hakea lainaa ilman vakuuksia 500 eurosta 60 000 euroon asti. Nordic Bankin kilpailuttamat lainatuotteet soveltuvat lukemattomiin erilaisiin tarkoituksiin, esimerkiksi näihin:

Yhdistä olemassa olevat lainasi

Lainojen yhdistäminen on kätevä keino, jolla taloudellista tilannetta saa yksinkertaistettua ja joka voi tuoda mukavasti säästöjä. Lainojen yhdistäminen tarkoittaa useiden erilaisten luottojen yhdistämistä yhdeksi isommaksi lainaksi.

Käytännössä velkojen yhdistäminen toimii niin, että otat yhden isomman lainan ja maksat sillä kaikki muut pienet luotot kerralla pois. Näin sinulle jää vain yksi laina.

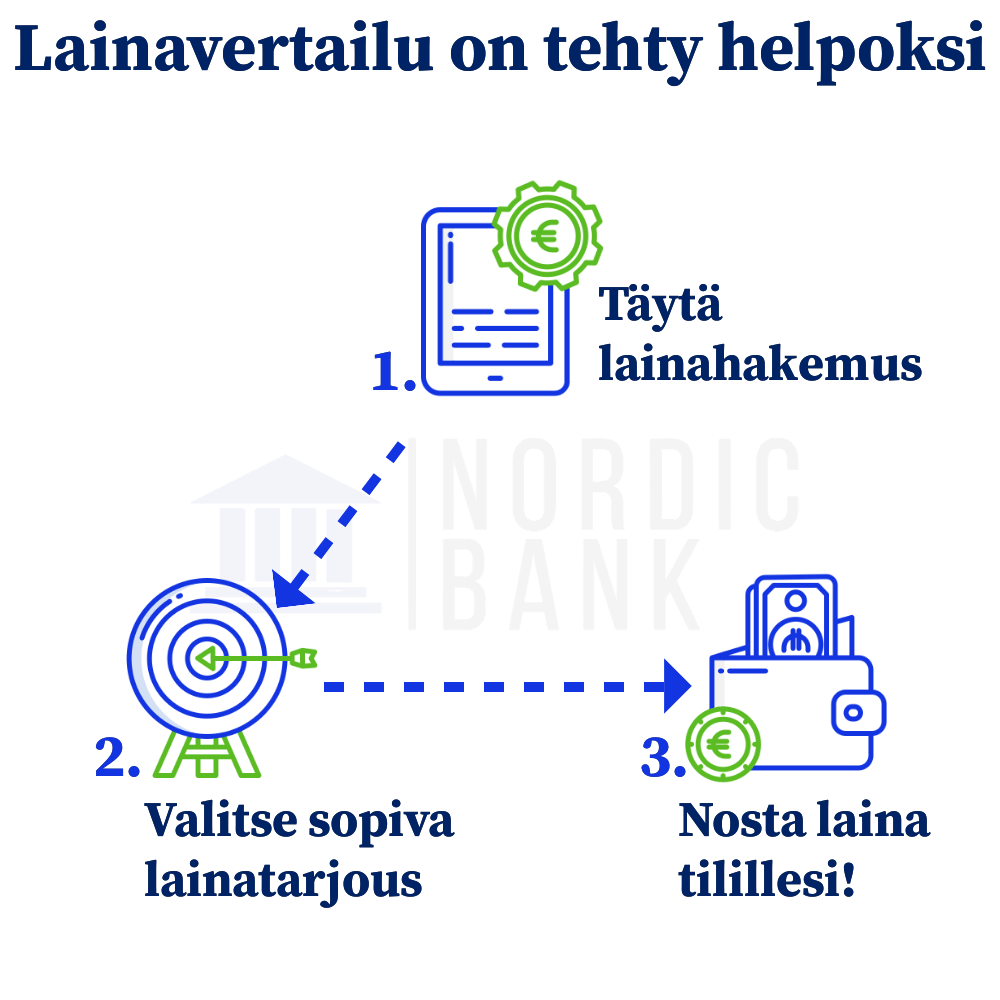

Näin lainat yhdistetään:

- Laske, kuinka paljon sinulla on lainaa jäljellä yhteensä. Ota selvää myös nykyisten luottojen kuluista, koroista, todellisesta vuosikorosta ja kuukausieristä, jotta voit vertailla nykyisiä lainoja uuteen yhdistelylainaan.

- Hae lainaa Nordic Bankin kautta täyttämällä ilmainen lainahakemus.

- Vertaile lainatarjouksia.

- Jos tarjousten joukosta löytyy nykyistä edullisempi vaihtoehto, valitse tarjous ja nosta rahat tilillesi.

- Maksa rahoilla kaikki muut pienet luotot kerralla pois.

Yhdistelylainan ansiosta sinulle jää vain yksi kilpailutettu laina. Jatkossa sinulla on vain yksi kuukausierä, vain yksi korko ja vain yhden lainan kulut.

Lainojen yhdistäminen voi tuoda säästöjä ja tehdä rahatilanteesta selkeämmän. On kuitenkin hyvä muistaa, että lainojen yhdistäminen ei yksin ratkaise kaikkia talousongelmia. Lisäksi on hyvä tarkastella omaa rahankäyttöä ja tehdä siihen tarvittaessa muutoksia. Tärkeintä on pyrkiä estämään luottojen kertyminen jatkossa.